Анализ рынка мобильных игр

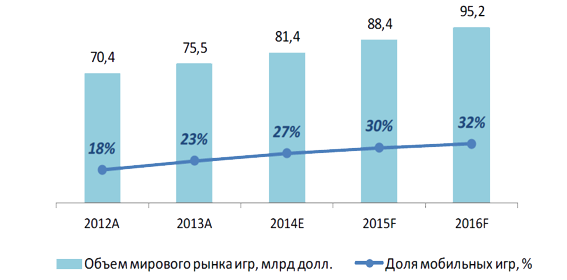

Игры – самый значительный сегмент мирового рынка цифрового контента. По оценкам J’son & Partners Consulting1, в 2013 году сегмент «Игры» занимал 71% рынка мирового цифрового контента и 91% рынка российского цифрового контента. Доля игр в ближайшие три года снизится как на мировом, так и на российском рынках за счёт роста других сегментов рынка цифрового контента. Мировой рынок игр составил 75.5 млрд. долл. в 2013 году. Ожидается, что он превысит отметку в 100 млрд. в ближайшие три года, согласно оценкам Newzoo. Среднегодовые темпы роста составят 8.1% за 2013-2017 гг., что превысит прошлогодние оценки вследствие активного роста азиатского игрового рынка и увеличения популярности мобильных игр и ММО (массовых многопользовательских игр).

Рис. 1. Объём мирового рынка игр с выделением доли мобильных игр

(Источник: Newzoo 2014 Global Games Market Report)

Мобильные игры составляли 23% общего рынка игр в 2013 году, а к 2016 году мобильные игры будут аккумулировать более 30% совокупной выручки игрового рынка. На данный показатель влияет рост проникновения мобильных устройств, а также более активное потребление игр пользователями.

Основные тренды на мировом рынке игр:

• Рост доступных устройств

Ещё пять лет назад геймеры могли играть только посредством двух устройств: телевизоров и компьютеров. Сегодня на рынке увеличилось количество устройств, предназначенных для игр. Геймеры продолжают играть на всех доступных для них устройствах: от компьютера до смартфона, пользуясь преимуществами, которые даёт им развитие и появление новых технологий. Более того, увеличилось время, которые геймеры проводят за их игровым хобби.

• Популярность бесплатных игр.

На рынке присутствуют две популярные среди мировой игровой аудитории модели бесплатных игр – модель бета-тестирования и модель монетизации с покупкой внутри игры. Дни некачественных игр, по мнению экспертов мирового игрового рынка, ушли в прошлое, что раньше являлось сдерживающим фактором от потребления бесплатного игрового контента по данным моделям.

• Появление новых бизнес-моделей.

На рынке появляются новые бизнес-модели по монетизации игр, которые предусматривают баланс между потребительской ценностью покупки для потребителя и доходом, полученным разработчиком и/или паблишером. Модель монетизации, применяемая разработчиком, должна оставлять удовлетворёнными как потребности геймеров, которые играют бесплатно, так и геймеров, которые готовы платить за дополнительные опции внутри игры.

• Развитие существующих бизнес-моделей.

Разработчики игр, монетизирующие игры по модели «Плата за игру», ищут новые пути по развитию и укреплению интереса геймеров внутри игры. Внедрение видеоконтента и элементов электронного спорта в игры являются частью новой стратегии разработчиков игр.

• Глобализация.

На сегодняшний день любая игра может принять мировой масштаб. В эпоху глобализации разработчик может рассчитывать на распространение своей игры на просторах Интернет по всему миру. Возможность онлайн-коммуникаций, особенно посредством мобильных девайсов, позволяют игровым компаниям локализовать свой продукт и одновременно интернационализировать – распространить по всему миру. Именно развивающиеся рынки пользуются наибольшей привлекательностью у многих игровых компаний для развития своего продукта.

Характеристика российского рынка игр

Объем игрового рынка в России составил 1,8 млрд. долл. в 2013 году, увеличившись на 31% по сравнению с прошлогодними результатами, согласно оценкам J’son & Partners Consulting. Доля российского рынка игр в мировом рынке составила 2,4% в 2013 году.

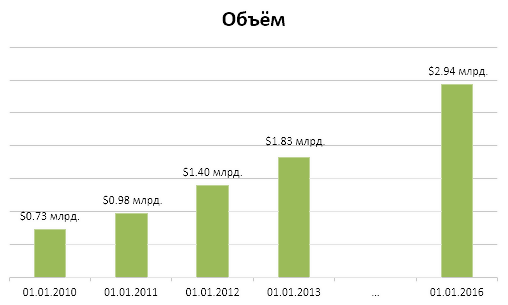

По прогнозам J’son & Partners Consulting, российский игровой рынок к 2016 году будет оцениваться в 2,94 млрд долл.

Если говорить о направлениях на российском рынке, большой потенциал у проектов электронной коммерции и сервисов, основанных на социальном взаимодействии. Игры являются одним из важнейших направлений, а комбинация развлечений и общения очень хорошо работает, такая комбинация называется “Социальные игры”. Очень большая часть людей пользуются социальными сетями, а социальные сети являются отличной площадкой для продвижения таких игр.

Аудитория пользователей интернета 68 млн. человек.

Ежедневно общее количество посетителей 56 млн. человек

Количество посетителей в социальных сетях 44.8 млн. человек

Оборот рынка компьютерных игр $1 млрд.

Оборот рынка социальных игр $100 млн.

Таб. 2. Статистика русскоязычного сегмента интернета

По прогнозам J’son & Partners Consulting, российский игровой рынок к 2016 году будет оцениваться в 2.94 млрд. долл.

Рис. 3. Объём российского рынка онлайн игр 2010-2016

Источник: J’son & Parthners Consulting

Рынок социальных игр в России динамично развивается и стабильно растёт с 2012 года, предполагается, что рынок продолжит стабильно расти в период с 2014 по 2016 гг. Ключевые игроки рынка – компании Кефир, APITech, Domiant Studion, IMMO GAMES, PlayFlock. Основным драйвером рынка социальных игр можно назвать игру “Тюряга” разработанной в компании “Кефир”, поскольку эта игра смогла привлечь новую аудиторию, не игравшую до этого в социальные игры: мужчин (по большей части) и женщин старше 27 лет.

Основные тенденции на российском игровом рынке.

• Российский игровой рынок привлекает крупных западных издателей всех типов игр благодаря уверенной динамике роста.

• Относительно небольшое количество новых MMORPG проектов, появившихся в 2014 году, напрямую взаимосвязано со снижением динамики прироста аудитории онлайн-игр.

• Наблюдается рост качества всех типов и жанров игр, выпущенных на рынок, что обосновывается опытом игровой аудитории, которая не готова играть в низкобюджетные и однообразные игры.

• Киберспортивные турниры набирают популярность в России.

• За счёт взросления игровой аудитории в России наблюдается рост показателя ARPU, но стоит отметить, что в России пользователи более активно тратят деньги на дополнительный контент в бесплатных играх, нежели на покупку платных игр.

• Основным драйвером роста игрового рынка является развитие экосистем Android и iOS и взрывной рост популярности мобильных и планшетных игр.

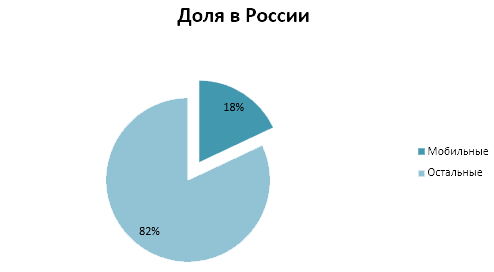

В 2013 году доля мобильных игр в совокупном рынке игр составила 23% по миру, по данным NewZoo. Доля мобильных игр на российском рынке достигла 18% в 2013 году, по данным J’son & Partners Consulting.

.

Рис. 4. Характеристики сегмента мобильных игр в мире 2013 г

Рис. 5. Характеристики сегмента мобильных игр в России 2013 г.

(Источник: J’son & Partners Consulting, NewZoo)

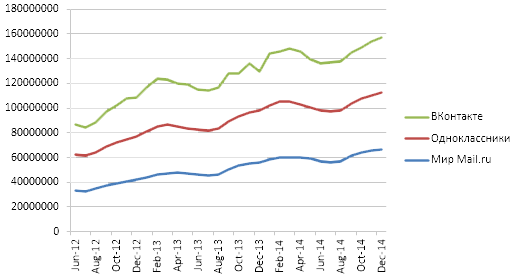

Рис. 6. Динамика месячной посещаемости социальных сетей.

В социальные онлайн-игры играет практически вся аудитория, но наиболее активные пользователи в возрасте от 15 до 25 лет. В социальной сети ВКонтакте доминирует именно эта аудитория, что так же даёт основание выбрать данную социальную сеть в качестве платформы для разработки игры.